Foto: Pixabay

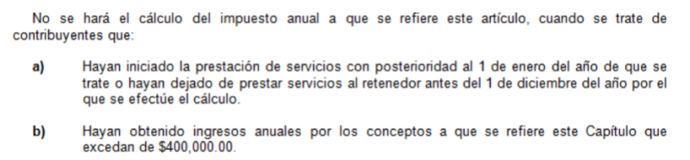

El articulo 97 de la Ley del ISR (Impuesto Sobre la Renta) establece que los empleadores que realizan retenciones mensuales de ISR a sus trabajadores también deben de efectuar él calculo anual del impuesto.

Pero en el párrafo séptimo se indica los supuestos en los que el patrón no debe de efectuar dicho calculo.

Eso se debe porque en materia fiscal no se contempla el término de situación patronal para que se considere un solo empleador, por lo tanto aun y cuando se le respete la antigüedad, prestaciones salario, etc. al trabajador, este dejo de prestar sus servicios antes del primero de diciembre; en consecuencia se encuentra obligado a presentar la declaración anual por su cuenta.